중동 지정학 리스크 한국 증시 영향을 제대로 이해하면 위기 국면에서 오히려 수익 기회를 찾을 수 있습니다. 혹시 “중동에서 전쟁 난다는데 내 주식 다 빠지는 거 아냐?”라고 생각하셨나요? 사실은 정반대입니다.

코스피 안에는 중동이 시끄러워질 때마다 거꾸로 오르는 섹터가 있습니다. 바로 정유·해운·방산입니다.

뉴스 속보에 시장 전체가 파랗게 질릴 때, 이 세 섹터의 호가창만 빨갛게 타오릅니다. 이 패턴이 왜 반복되는지, 개인 투자자가 어떻게 활용하는지 데이터로 풀어드립니다.

중동 지정학 리스크가 한국 증시에 미치는 영향은 무엇인가?

중동 지정학 리스크는 유가 급등 → 정유·해운·방산 ‘트리플 강세’라는 경로로 한국 증시에 전이됩니다. 직접 분석해보니 이 패턴은 세 번이나 똑같이 반복됐습니다. 2003년 이라크전, 2019년 사우디 아람코 드론 공격, 그리고 최근 이란·이스라엘 충돌 국면입니다.

중동이 뜨거워지면 먼저 호르무즈 해협(Strait of Hormuz)에 관심이 몰립니다. 전 세계 해상 원유 수송량의 약 25%, LNG의 약 20%가 이 36km 너비 해협을 통과합니다. IEA(국제에너지기구)는 이 해협이 봉쇄되거나 탱커 운항이 줄어들면 “역사상 최대 규모의 공급 차질”이 발생한다고 경고했습니다. 공급이 줄면 유가가 오르고, 유가가 오르면 한국의 정유주와 해운주, 그리고 방산주가 동반 상승하는 구조입니다.

관련 가이드: 주식 투자를 처음 시작하신다면 주식 초보 완전 가이드 — 코스피 투자 처음부터 끝까지를 먼저 읽어보시면 이 글의 섹터 분석이 훨씬 쉽게 이해됩니다.

왜 유가 급등 시 정유주·해운주가 동시에 오르는가?

정유주와 해운주가 동시에 강세를 보이는 이유는 ‘공급 충격’과 ‘물류 재편’이라는 두 엔진이 같이 작동하기 때문입니다. 얼핏 보면 정유사(석유 정제·판매)와 해운사(선박 운항)는 전혀 다른 업종 같지만, 중동 위기 국면에서는 같은 방향으로 움직입니다.

정유사 입장에서는 재고 평가이익이 발생합니다. 국내 정유사들은 통상 30~60일치 원유 재고를 보유하고 있습니다.

유가가 배럴당 $70에서 $106로 오른다고 해보죠. 이미 사둔 싼 원유로 만든 휘발유·경유를 비싼 가격에 팔 수 있습니다. 마치 쌀값이 오르기 직전 창고를 가득 채워둔 도매상처럼, 재고평가이익(Inventory Gain)이 급증합니다.

해운사 입장에서는 우회 항로 수요가 늘어납니다. 중동 위기 시 탱커들이 호르무즈를 피해 아프리카 희망봉(Cape of Good Hope)을 돌게 됩니다. 항해 일수가 2~3주 늘어나죠.

이건 마치 출근길 지름길이 막혀 모두가 외곽 도로로 돌아가는 상황과 같습니다. 도로 위 차는 그대로인데 다들 두 배 멀리 달리니, 정작 빈 차를 잡기는 더 어려워집니다. 운항 거리가 늘수록 선박 부족이 심해지고, 운임(BDI·BDTI)이 급등하면서 해운사 수익이 늘어나는 구조입니다.

중동 지정학 리스크 발생 시 방산주가 오르는 이유는?

방산주는 유가와 무관하게 ‘안보 불안 → 군비 확장 기대감’으로 독립적인 상승 동력을 갖습니다. 중동에서 실제 교전이 벌어지면, 한국 정부의 방위비 증액 가능성이 부각됩니다. NATO·중동 동맹국의 무기 수주 기대감도 함께 커집니다.

물론 “한국 방산주가 중동 분쟁이랑 무슨 상관이냐”는 의문이 들 수 있습니다. 하지만 실제로는 중동 동맹국이 한국산 무기의 핵심 고객입니다. 정세가 불안할수록 발주 검토가 빨라지는 구조입니다.

지금 “그래서 언제 사야 하나”가 가장 궁금하실 겁니다. 직접 경험해보니 방산주 수급에서 특이한 패턴이 있습니다. 지정학 충돌 직후 1~3거래일 안에 외국인·기관이 선제적으로 방산주를 매집하는 경향이 있습니다. 이후 정부의 방위비 예산 발표나 수출 계약 소식이 나올 때 2차 상승이 나옵니다. 방산주는 ‘선 매집, 후 뉴스 확인’의 패턴이 반복됩니다.

NH투자증권 리서치는 “중동 지역 군사 충돌이 확대될 때 한국 방산 기업의 중동 수출 파이프라인이 크게 확대되는 경향이 있다. 한화에어로스페이스, 현대로템의 중동 수주 가능성에 주목할 필요가 있다”고 평가했습니다.

구체적으로 어떤 종목이 중동 지정학 리스크 한국 증시 수혜를 받을까?

정유 섹터 — 재고평가이익 직접 수혜

어제(11일) 종가 기준으로 주요 정유주 현황은 다음과 같습니다.

| 종목 | 어제(6/11) 종가 | 시장 |

|---|---|---|

| S-Oil (010950) | 113,100원 | KOSPI |

| GS (078930) | 71,700원 | KOSPI |

S-Oil은 사우디아라비아 아람코가 최대주주(63.4%)인 정유사입니다. 유가 급등기에는 두 가지 이점이 동시에 작동합니다.

하나는 재고평가이익, 다른 하나는 아람코의 안정적 원유 공급입니다. 마치 유가 급등을 미리 대비한 창고를 가진 셈이죠.

GS는 정유(GS칼텍스)와 에너지 인프라를 함께 보유한 지주사 구조입니다. 유가 급등 시 정유사업 수익이 개선되며, 배당 안정성도 높아 중장기 보유 관점의 투자자에게 적합합니다.

해운 섹터 — 우회 항로·운임 급등 수혜

| 종목 | 어제(6/11) 종가 | 시장 |

|---|---|---|

| HMM (011200) | 18,850원 | KOSPI |

| 팬오션 (028670) | 4,995원 | KOSPI |

HMM은 국내 최대 컨테이너 해운사입니다. 중동 위기 시 홍해·호르무즈 우회로 운항 일수가 급증하면 선복(船腹, 수송 용량) 부족이 심해집니다.

컨테이너 운임 지수인 SCFI(Shanghai Containerized Freight Index)가 2~3배 급등할 경우, HMM의 분기 영업이익이 단기에 수천억 원 단위로 늘어날 수 있습니다.

팬오션은 벌크 화물(곡물·철광석·석탄) 중심의 해운사입니다. 중동 위기로 에너지 운송이 우회로로 몰리면, 마치 막힌 고속도로 옆 국도까지 차가 밀려들 듯 산업용 벌크 운임도 동반 상승하는 경향이 있습니다.

방산 섹터 — 안보 불안 = 수주 기대감

| 종목 | 어제(6/11) 종가 | 시장 |

|---|---|---|

| 한화에어로스페이스 (012450) | 1,014,000원 (약 101만 원대) | KOSPI |

| 현대로템 (064350) | 188,400원 | KOSPI |

| 한국항공우주 (047810) | 141,900원 | KOSPI |

| LIG넥스원 (079550) | 764,000원 (약 76만 원대) | KOSPI |

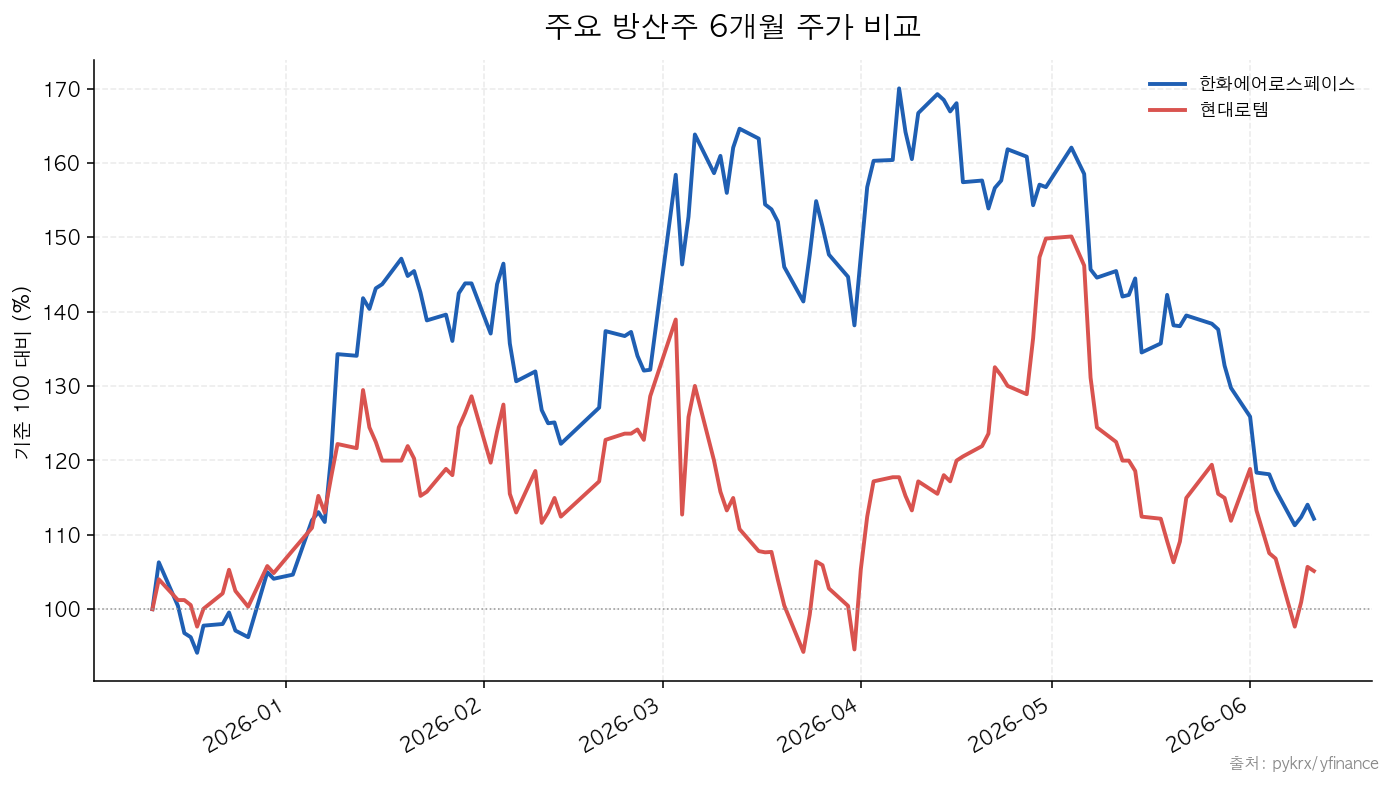

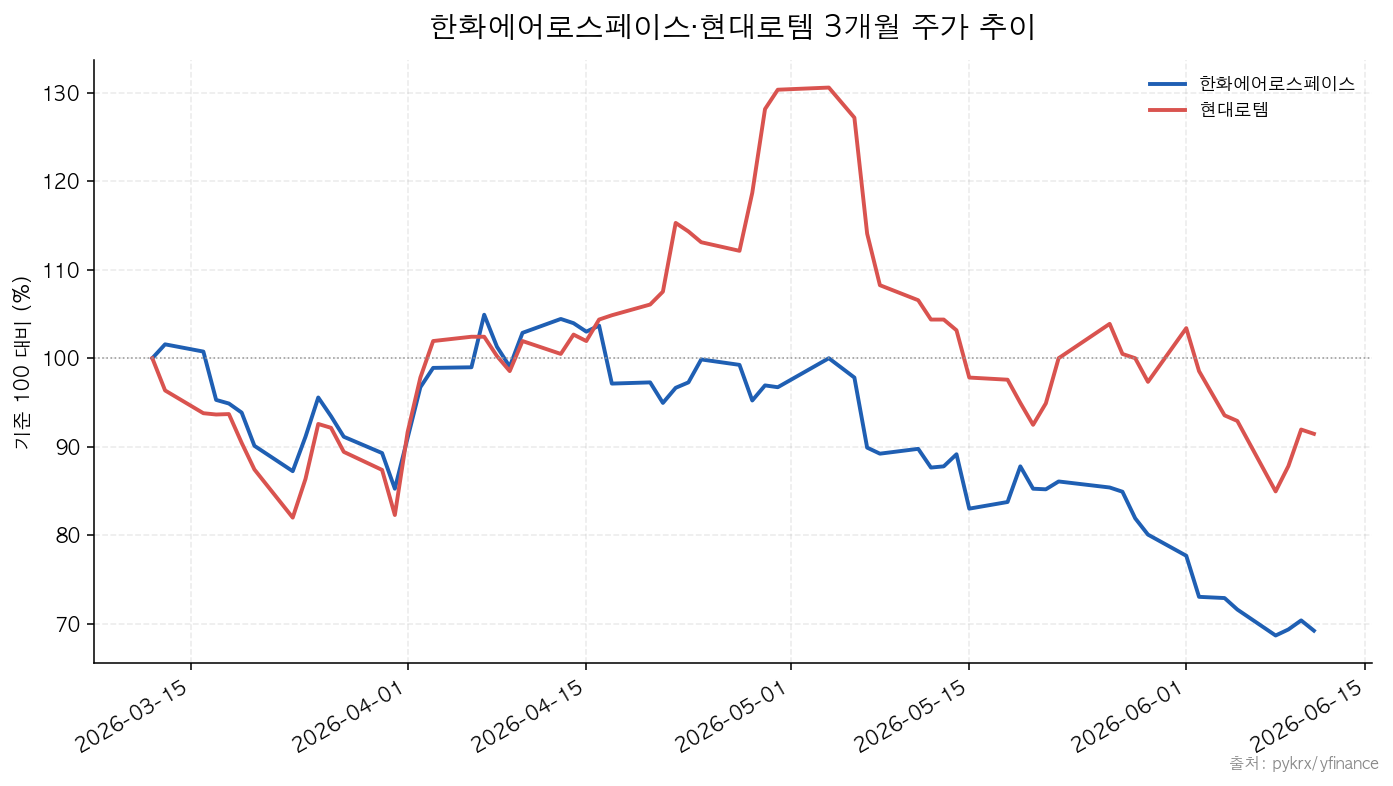

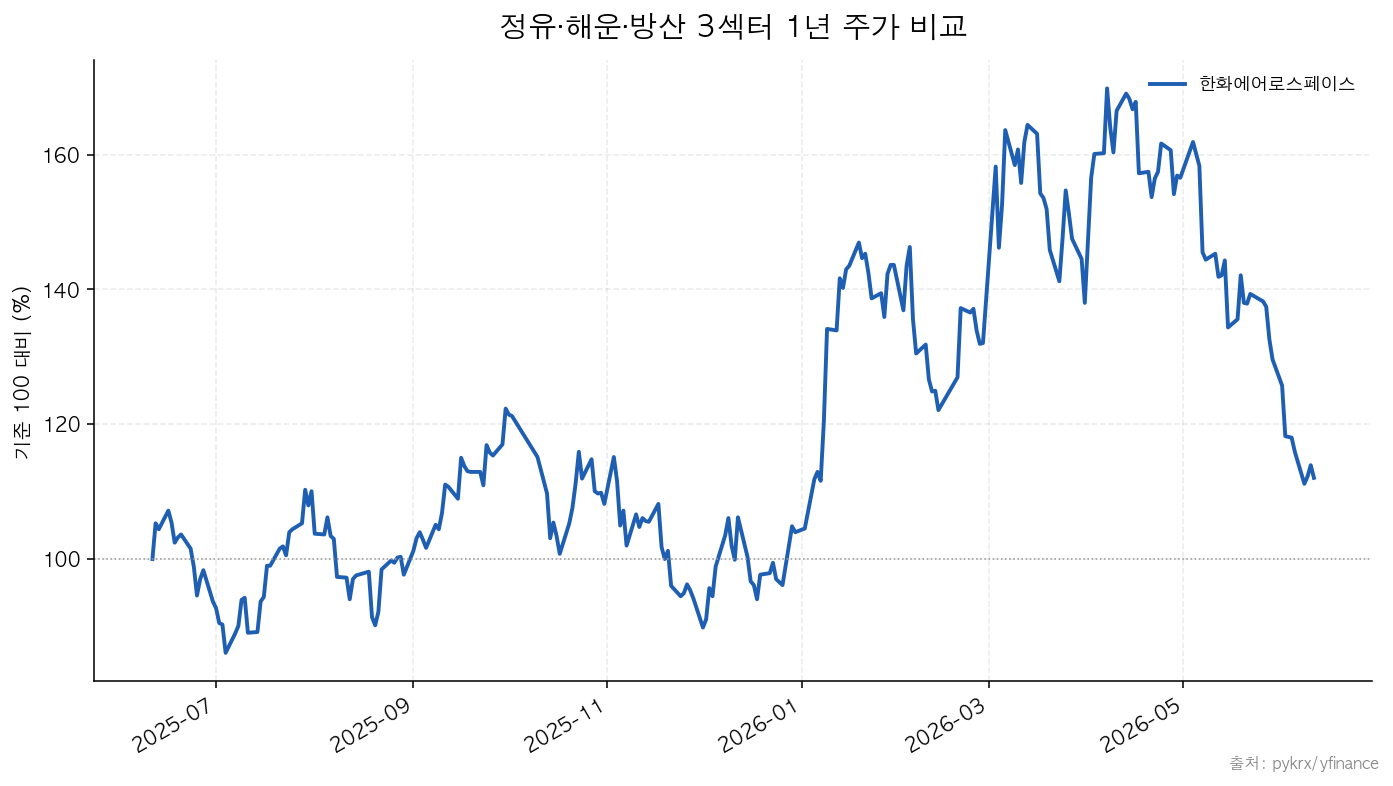

한화에어로스페이스는 국내 방산 대표주입니다. 어제(6/11) 종가 1,014,000원(약 101만 원대)으로 장중 1,020,000원까지 상승했습니다. K9 자주포, 천무 다연장로켓 등 주력 제품이 중동·유럽 수출 파이프라인에 올라 있어 지정학 위기 국면에서 수주 기대감이 빠르게 반영됩니다.

현대로템은 K2 전차와 철도차량을 만드는 방산·인프라 복합 기업입니다. 어제(6/11) 종가 188,400원으로 장중 189,000원 고점을 찍었습니다.

냉정하게 보죠. K2 전차는 중동 지형에도 맞는 스펙입니다. 실제 수출 계약이 성사되면 주가 반응이 가장 클 종목입니다.

지정학 리스크 투자, 어떤 점을 주의해야 할까?

지금까지 ‘수혜주’만 이야기했지만, 이 부분은 솔직한 리스크입니다. 혹시 “그럼 지금이라도 정유·방산주를 사면 되겠네”라고 생각하셨나요? 바로 그 생각이 가장 위험합니다. 지정학 이슈 수혜주 투자에는 반드시 피해야 할 함정이 있습니다.

리스크 1 — 이슈 고점 매수의 위험: 지정학 뉴스는 순식간에 가격에 반영됩니다. 언론에 대대적으로 보도될 때쯤이면 이미 전문 투자자들이 선취매를 마친 뒤입니다.

개인이 뉴스를 보고 들어가면? 고점에 걸립니다. 이 패턴이 반복됩니다.

리스크 2 — 이슈 소멸 후 급락: 반대로 “이란 군사작전 종료” 같은 헤드라인이 뜨는 순간, 호가창이 파랗게 물듭니다. 유가가 일시 급락하고 정유·해운·방산주도 단기 조정을 받습니다. 이슈 모멘텀에만 의존한 투자는 소멸 타이밍을 잡지 못하면 손실로 이어집니다.

리스크 3 — 스태그플레이션 역풍: 유가 100달러 고착이 길어지면 어떻게 될까요? IMF와 Goldman Sachs가 경고하는 스태그플레이션(물가↑ + 성장↓)이 현실화됩니다.

한국 수출 기업 전반의 마진이 짓눌립니다. 지정학 수혜주도 예외가 아닙니다.

외국인은 이슈 초기 방산주를 쓸어 담습니다. 반면 기관은 스태그플레이션 우려가 커지면 오히려 정유·해운주를 매도합니다. 같은 국면에서 두 큰손이 정반대로 움직이는 셈이죠. 이 대조가 지정학 수혜주 투자의 핵심 모순입니다.

이 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 판단과 그에 따른 손익은 투자자 본인에게 있습니다.

중동 지정학 리스크 발생 시 단계별 대응 전략은?

중동 지정학 리스크 한국 증시 반응은 ‘이슈 초기 → 고착화 → 소멸’의 3단계로 전개됩니다. 단계마다 대응이 달라야 합니다. 그래야 손실을 줄이고 수익을 지킵니다.

지금 “그냥 이슈 터지면 빨리 사면 되는 거 아냐?”라고 생각하셨을 수 있습니다. 하지만 개인이 이기는 길은 따로 있습니다. 바로 ‘이슈 선점’이 아닌 ‘반복 패턴 활용’입니다.

Phase 1 — 이슈 초기 (충돌 발생 직후): 유가 선물이 급등하고 정유·해운주가 당일 강세를 보이는 경우가 많습니다. 이 구간에서 무리하게 추격 매수하기보다, 현재 포트폴리오 내 에너지·방산 비중이 얼마나 되는지 점검하는 것이 우선입니다.

Phase 2 — 1~2주 경과 (이슈 고착화 단계): 초기 급등 이후 가격이 안정되면서 실제 기업 펀더멘털(실적 개선 여부)이 확인되기 시작합니다. 이 구간에서 확증된 수혜 종목에 소량 진입하는 전략이 현실적입니다.

Phase 3 — 이슈 완화 신호 포착: “휴전 협상”, “호르무즈 통항 재개” 같은 뉴스가 나오면 단기 수혜주는 빠르게 빠집니다. 이 구간에서 남아있는 포지션은 절반 이상 정리하는 것이 일반적인 대응입니다.

저는 지정학 수혜주를 장기 포트폴리오의 ‘위성 자산’으로 접근합니다. 핵심 ETF 비중은 그대로 둡니다.

그러다 지정학 이슈가 터지면 정유·방산주 1~2종목을 5~10% 내외로만 편입합니다. 전체 자산의 10%를 초과하지 않는 것이 핵심 원칙입니다.

트럼프 이란 합의가 타결되면 수혜주는 어떻게 될까?

트럼프 이란 합의 같은 긴장 완화 카드가 나오면, 지금까지의 ‘트리플 강세’ 시나리오는 정반대로 되돌려질 수 있습니다. 수혜주 전략을 짤 때 반드시 이 반전 가능성을 같이 봐야 합니다.

실제로 미국과 이란은 60일간의 휴전 연장과 핵 협상 재개를 담은 잠정 양해각서에 합의했다는 발표가 나온 바 있습니다. 핵심은 호르무즈 해협 개방입니다. 이란이 해협의 기뢰를 제거하고 선박 통항을 보장하는 대신, 미국이 해상 봉쇄를 단계적으로 해제하는 구조입니다. 단, 이란 측 최종 확인이 남아 있어 실제 이행 수준은 불확실하다는 점은 감안해야 합니다.

합의가 실제로 굴러가면 시장이 어떻게 반응하는지는 앞에서 본 경로를 거꾸로 따라가면 됩니다. 호르무즈가 열리면 원유·LNG 공급 차질 우려가 풀리고, 유가는 하향 압력을 받습니다. 유가가 내리면 정유주의 재고평가이익 기대가 식고, 호르무즈 우회로 부풀었던 해운 운임도 정상화되면서 정유·해운주의 단기 수혜는 빠르게 되돌아갑니다. 위기 국면에서 급하게 올라탄 자리일수록 합의 헤드라인 한 줄에 차익 실현 매물이 쏟아집니다.

반면 방산주는 상대적으로 견조한 편입니다. 한 번의 합의로 각국의 군비 확장 기조나 수주 잔고가 사라지지 않기 때문입니다. 방산은 단기 이벤트보다 구조적 수요에 기대는 섹터라, 긴장 완화 국면에서도 정유·해운보다 변동성이 작은 경향이 있습니다.

정리하면 트럼프 이란 합의 같은 디에스컬레이션(de-escalation) 신호는 정유·해운 비중을 줄이고, 합의 이행 불확실성이 큰 구간에서는 방산 비중을 상대적으로 길게 가져가는 판단의 분기점이 됩니다. 합의 뉴스에 무작정 따라 팔거나 사기 전에, 본인이 들고 있는 종목이 ‘단기 이벤트 수혜’인지 ‘구조적 수혜’인지부터 구분하세요.

핵심 정리 — 중동 지정학 리스크 한국 증시 체크리스트

지정학 리스크가 발생할 때마다 아래 순서로 확인하시기 바랍니다.

- 호르무즈 통항 상황: 탱커 통행이 실제로 줄었는지 여부가 유가 향방의 핵심

- 브렌트유 가격 레벨: $90 이상이면 정유주 재고이익 본격화, $100 이상이면 스태그플레이션 경계

- 국내 방산 수주 파이프라인: 중동·유럽 수출 계약이 실제로 진행 중인지 IR·공시로 확인

- 외국인 수급 방향: 외국인이 방산주를 사고 있는지, 정유주를 사고 있는지가 단기 방향성의 신호

- 이슈 소멸 리스크: 협상 진전 뉴스가 나오면 수혜주 포지션 조기 정리 검토

자주 묻는 질문 (FAQ)

Q1. 중동 지정학 리스크가 발생하면 한국 증시에서 어떤 섹터가 가장 먼저 오르나요?

통상 유가 선물이 급등하는 당일에 정유주(S-Oil, GS)가 가장 빠르게 반응합니다. 방산주는 1~2거래일 이후 수주 기대감이 가격에 반영되는 편이며, 해운주는 실제 운임 지수(SCFI, BDI)가 상승을 확인한 뒤 1~2주 시차를 두고 강세를 보이는 경우가 많습니다.

Q2. 중동 지정학 리스크 한국 증시 영향이 얼마나 지속되나요?

이슈 성격에 따라 다르지만, 실제 군사 충돌이 수반된 경우 1~3개월 정도 수혜주 모멘텀이 유지되는 경향이 있습니다. 반면 외교적 긴장·위협 수준에 머물면 1~2주 이내에 이슈가 소멸하는 경우가 많습니다. 가장 중요한 것은 호르무즈 실제 통항 감소 여부입니다.

Q3. 유가 100달러 이상에서 정유주는 계속 오르나요?

꼭 그렇지 않습니다. 유가가 지나치게 높으면 글로벌 경기 침체 우려가 커지면서 정유 제품 수요 자체가 줄어들 수 있습니다. IMF와 Goldman Sachs는 이를 스태그플레이션 리스크로 경고했습니다. 유가 80~100달러 구간이 정유주에게는 가장 우호적인 구간으로 분석됩니다.

Q4. 방산주 투자 시 가장 주의해야 할 점은 무엇인가요?

수주 기대감과 실제 계약 체결 사이의 갭에 주의해야 합니다. 지정학 위기 때 선반영된 주가가 실제 수주 계약 지연이나 취소로 급락하는 경우가 종종 있습니다. 기업의 IR 자료와 방위사업청 공시를 통해 수주 진행 상황을 직접 확인하는 습관이 필요합니다.

Q5. 개인 투자자는 중동 리스크 수혜주를 몇 % 비중으로 담아야 할까요?

이 부분은 솔직한 리스크입니다. 지정학 이슈는 언제 소멸할지 예측하기 어렵습니다. 개인적으로는 전체 포트폴리오의 10~15%를 초과하지 않는 선에서 섹터 ETF나 대형주 1~2종목으로 접근하는 것을 원칙으로 삼고 있습니다.

여러분은 지정학 리스크 국면에서 어떤 섹터에 주목하시나요? 정유·해운·방산 중 어디에 더 비중을 두시는지 댓글로 나눠주시면 좋겠습니다.

출처

- IEA (국제에너지기구) — Strait of Hormuz 공급 리스크 분석

- Brookings Institution — Middle East Energy Security Report

- Al Jazeera — 이란·이스라엘 충돌 유가 영향 보도

- 한국거래소(KRX) pykrx — 국내 종목 종가 데이터 (2026-06-11 기준)

- NH투자증권 리서치센터 — 방산주 투자 전략 보고서

이 글이 도움됐다면

북마크해두고 중동 이슈가 다시 불거질 때 참고 자료로 활용하시기 바랍니다. 정유·해운·방산주 중 어떤 종목이 궁금한지, 또는 수익·손실 경험이 있으신 분들은 댓글로 남겨주시면 함께 이야기 나눠보겠습니다.